Entre instabilité et promesses, l’Afrique convoitée par l’Europe gazière

La crise énergétique provoquée par la guerre en Ukraine a profondément rebattu les cartes du marché mondial du gaz. Confrontée à une rupture avec son principal fournisseur, la Russie, l’Europe s’est tournée vers de nouveaux partenaires pour sécuriser son approvisionnement. Dans cette quête, l’Afrique apparaît comme un acteur incontournable, avec le Nigéria, le Mozambique et l’Algérie qui disposent de ressources considérables, mais dont le rôle stratégique soulève autant d’opportunités que de défis.

Trois géants aux profils contrastés

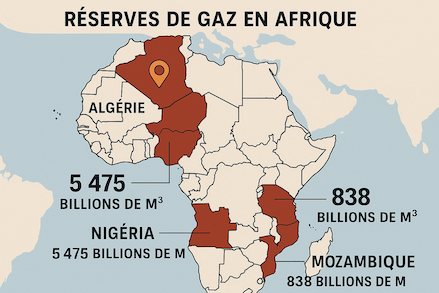

L’Algérie demeure depuis longtemps un pilier de l’approvisionnement gazier européen. Grâce à ses gazoducs reliant directement l’Europe via l’Espagne et l’Italie, elle occupe une position géographique privilégiée et est devenue en 2022 le premier fournisseur de gaz de l’Italie, surpassant même la Russie. Cependant, le potentiel algérien est freiné par la baisse naturelle de la production, des infrastructures vieillissantes, une dépendance technologique et un climat politique complexe. Pour répondre à la demande croissante, Alger doit moderniser ses installations et attirer davantage d’investissements étrangers, tout en jouant habilement de la concurrence avec d’autres clients, notamment en Asie.

Avec les plus grandes réserves prouvées de gaz naturel en Afrique (environ 200 000 milliards de pieds cubes), le Nigéria représente un géant potentiel mais freiné par ses faiblesses structurelles. Son industrie gazière repose largement sur le gaz naturel liquéfié (GNL), exporté depuis l’usine de Bonny Island, l’une des plus importantes du continent. Toutefois, l’instabilité politique, les sabotages d’infrastructures dans le Delta du Niger, ainsi que la corruption limitent l’efficacité du secteur. De plus, les besoins énergétiques domestiques, immenses, réduisent les volumes exportables. Malgré ces difficultés, l’Europe garde les yeux rivés sur Abuja et la signature d’accords visant à développer de nouveaux trains de liquéfaction reflète la volonté de faire du Nigéria un partenaire stratégique.

Le Mozambique incarne quant à lui l’émergence d’une nouvelle puissance gazière. Les découvertes majeures au large de la province de Cabo Delgado représentent l’un des plus grands gisements mondiaux de ces dernières décennies, avec des projets menés par des majors comme TotalEnergies ou ExxonMobil qui prévoient d’exporter des volumes massifs de GNL vers l’Europe. Mais ce potentiel se heurte à une instabilité dramatique : l’insurrection djihadiste qui secoue Cabo Delgado a contraint TotalEnergies à suspendre temporairement son projet phare en 2021. Le retour progressif à la normale, grâce à l’intervention militaire de forces régionales, ouvre une fenêtre d’opportunité, mais la fragilité demeure.

Une interdépendance aux enjeux asymétriques

Pour l’Europe, le gaz africain n’est pas seulement une alternative de court terme à la Russie : il constitue un pilier stratégique de sa transition énergétique. Les infrastructures de GNL permettent une diversification rapide des approvisionnements, et les gazoducs maghrébins offrent une sécurité supplémentaire. Pour les pays africains, l’Europe représente un marché solvable et proche, offrant des revenus vitaux pour leur développement économique.

Cette dépendance reste cependant asymétrique. Alors que l’Europe peut se tourner vers d’autres fournisseurs (États-Unis, Qatar, Norvège), les pays africains demeurent tributaires de leurs exportations énergétiques et de la volatilité des prix mondiaux. L’avenir du gaz africain dépendra donc de plusieurs facteurs cruciaux : les investissements étrangers, sans lesquels les infrastructures resteront limitées ; la stabilité politique et sécuritaire, défi majeur du Sahel au Delta du Niger ; et la transition énergétique européenne qui, à moyen terme, vise la neutralité carbone et pourrait réduire le rôle du gaz, même comme « combustible de transition ». Dans ce contexte, l’Afrique doit arbitrer entre une exploitation rapide de ses ressources pour profiter de la demande actuelle et une stratégie de long terme pour valoriser son énergie dans un monde décarboné. Nigéria, Mozambique et Algérie offrent à l’Europe une bouée de sauvetage dans un marché énergétique en recomposition, mais au-delà des promesses, la réalité géopolitique demeure fragile. La coopération énergétique euro-africaine pourrait être un levier de développement et de stabilité pour le continent, à condition qu’elle s’accompagne d’investissements durables, d’une gouvernance renforcée et d’une vision partagée de la transition énergétique. L’Afrique se trouve ainsi à un carrefour : simple fournisseur conjoncturel de gaz, ou acteur stratégique d’une nouvelle architecture énergétique mondiale.

Retrouvez l’ensemble de nos articles Climat des Affaires

Recommandé pour vous

Fintech africaine francophone : l’interopérabilité change enfin les règles du jeu

Pétrole sénégalais : les barils sortent les questions demeurent

Résilience sous tension : jusqu’à quand ?